「投資って、まとまったお金がないと意味ないのかな?」

自分も最初そう思ってた。

大学生で毎月1万円は普通にキツい。

でもここで一つ考えてほしい。

「じゃあ、何もしなかった場合はどうなる?」

今回は、S&P 500のデータを使いながら、

“少額投資の現実”を一緒に考えていく。

月1000円って、少なすぎる?

正直に言うと、少ない。

でもここで少しだけ視点を変えてみてほしい。

👉 「無理して1万円やる」のと「無理なく1000円続ける」のどっちが現実的?

投資って、結局“続くかどうか”がすべて。

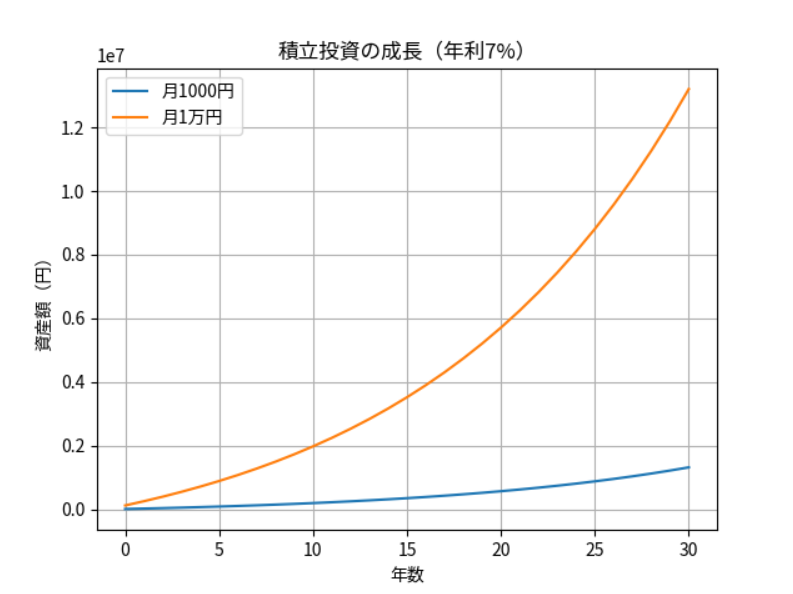

データで見る現実(年利7%、30年)

まずはシンプルに

月1000円

- 元本:36万円

- 最終:約122万円

月1万円

- 元本:360万円

- 最終:約1220万円

👉 同じ投資でもここまで差が出る

同じ積立でも、金額と時間でここまで差が出る。

じゃあ、自分はどこから始めるのか。

ここでこう思った人もいるはず。

👉 「やっぱ1万円じゃないと意味なくない?」

じゃあ最初から1万円やるべき?

ここはちょっと冷静に考えたい。

「途中でやめる1万円」と「続く1000円」どっちがいい?

多分ほとんどの人は

- いきなり大きい金額は怖い

- 失敗したくない

だからこそ

最初は1000円で慣れるっていう選択はかなり合理的

シミュレーション:途中で増やした場合

例えば

- 最初の4年間:月1000円

- その後:月1万円(26年間)

この場合

- 元本:約316.8万円

- 最終:約1000万円前後

最初が少額でも、途中で増やせばしっかり資産になる

金額の正解は人それぞれ

ここも結構大事。

必ずしも1000円じゃなくていい

大事なのは

「これなら全然痛くない」と思える金額

→自分は月に2,000円にしてる

- 無理して1万円 → 続かない

- 余裕の1000円 → 続く

👉 この差は、あとからかなり大きくなる

0円という選択

ここまで見て、もう一回だけ考えてみてほしい。

「何もしない場合は?」

- 投資する人 → 増える可能性がある

- 何もしない人 → ずっと0円

この差って、どう思う?

金額より大事なもの

ここで一番伝えたいのはこれ。

👉 「お金の差」より「行動の差」

- いつかやる

- 余裕ができたらやる

そう思ってる間に時間は過ぎる。

👉 「今やる人」と「やらない人」

この差は、あとから埋まらない。

最後に

ここまで読んでくれたなら、少しだけ考えてみてほしい。

- 無理して大きく始めるのか

- 小さくても始めてみるのか

どっちがいいかは人それぞれ。

でも一つだけ言えるのは👇

👉 「今の自分の選択が、未来を作る」

1000円でもいい。

500円でもいい。

何もしなかった今日も、

少しだけ動いた今日も

数年後にはちゃんと差になって返ってくる。

自分の人生後で後悔しないように生きたい

Life is elegant.

コメント